বাংলাদেশের জাতীয় উন্নয়নে, বিশেষ করে অবকাঠামো নির্মাণ, ডিজিটাল রূপান্তর, এবং আর্থিক খাত সংস্কারের মতো গুরুত্বপূর্ণ ক্ষেত্রে পরামর্শক (Consultancy) সেবা বর্তমানে একটি অপরিহার্য পেশাগত খাত হিসেবে প্রতিষ্ঠিত। সরকারি উন্নয়ন প্রকল্প ও আন্তর্জাতিক সহযোগী সংস্থায় বিপুল সংখ্যক দক্ষ পেশাজীবী পরামর্শক হিসেবে গুরুত্বপূর্ণ অবদান রাখছেন। তবে বর্তমান কর কাঠামোয় ব্যক্তি পরামর্শকদের ওপর আরোপিত ভ্যাট ও আয়করের হার নিয়ে সংশ্লিষ্ট মহলে গভীর হতাশা ও ক্ষোভ সৃষ্টি হয়েছে।

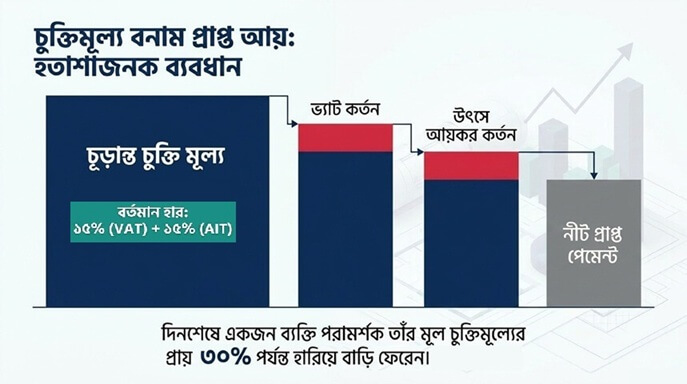

সরকারি ক্রয় চুক্তিতে চূড়ান্ত চুক্তির মূল্যের সাথেই ভ্যাট ও আয়কর যুক্ত থাকে। পেমেন্টের সময় ঠিকাদার/সরবরাহকারি/পরামর্শকদের পেমেন্ট থেকে এই ভ্যাট ও (উৎসে) আয়কর কর্তন করে রাখা হয়। ফলে সংশ্লিষ্ট ব্যক্তি বা প্রতিষ্ঠান দিন শেষে মূল চুক্তি হতে ক্ষেত্র বিশেষে ১৫% থেকে প্রায় ৩০% পর্যন্ত পেমেন্ট বাদ দিয়ে বাকিটা বাড়ি নিয়ে যেতে পারেন।

এ বিষয়ে সংক্ষিপ্ত ভিডিও দেখুনঃ

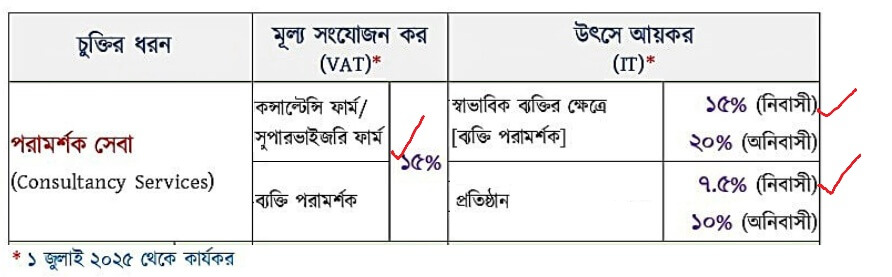

ব্যক্তি পরামর্শক সেবা (Individual Consultancy Service) এর ক্ষেত্রে জাতীয় রাজস্ব বোর্ড (NBR) কর্তৃক ঘোষিত উৎসে কর কর্তন (IT – Income Tax) এবং ভ্যাট (VAT) উভয়ের জন্যই নির্ধারিত হার হচ্ছে ১৫% –

- উৎসে কর বিধিমালা, ২০২৪ (এস. আর.ও নং-১৫৭-আইন/আয়কর-১২/২০২৫, তারিখঃ ২৬ মে ২০২৫) অনুযায়ী, পরামর্শক সেবার জন্য স্বাভাবিক ব্যক্তি (Individual) এর ক্ষেত্রে উৎসে আয়কর কর্তনের হার ১৫%। এ বিষয়ে পরিপত্র দেখুনঃ IT সংক্রান্ত বিভিন্ন স্পষ্টীকরণ

- মে ২০২৫ ইং তারিখে NBR হতে ভ্যাট সংক্রান্ত প্রজ্ঞাপনের আলোকে VAT কর্তনের হার ১৫%। এ বিষয়ে পরিপত্র দেখুনঃ বিভিন্ন সরকারি ক্রয় (Public Procurement) চুক্তির ক্ষেত্রে ভ্যাট ও আয়কর

এখানে হতাশা ও ক্ষোভ সৃষ্টির মূল কারণই হচ্ছে আয়কর এবং ভ্যাটের এই উচ্চ হার।

চিহ্নিত সমস্যাবলি

বিভিন্ন ব্যক্তি পরামর্শক এবং পেশাজীবীরাদের সাথে আলোচনায় আয়কর এবং ভ্যাটের হার সংশ্লিষ্ট কয়েকটি সমস্যা চিহ্নিত হয়েছে যা নিচে আলোচনা করা হলো।

১। জতীয় রাজস্ব বোর্ড (NBR) এর সর্বশেষ প্রজ্ঞাপনের আলোকে ব্যক্তি পরামর্শকের উপর ভ্যাট ও উৎসে কর কর্তন উভয়েরই হার ১৫% হলেও দেশীয় পরামর্শক প্রতিষ্ঠান (Consultancy Firms) এর ক্ষেত্রে VAT কর্তনের হার ১৫% কিন্তু উৎসে আয়কর কর্তনের হার ৭.৫% নির্ধারিত রয়েছে। এই পার্থক্যের কারণে ব্যক্তি পর্যায়ের পেশাজীবীরা সরাসরি আর্থিক বৈষম্যের শিকার হচ্ছেন বলে অনেকে মনে করছেন।

ব্যক্তি পরামর্শকদের (Individual Consultant) চুক্তি মূল্যের পরিমান পরামর্শক প্রতিষ্ঠানগুলোর (Consultancy Firms) চুক্তি মূল্যের তুলনায় খুবই নগন্য। কাজেই ব্যক্তি পরামর্শকদের ক্ষেত্রে উৎসে আয়কর কর্তনের হার হ্রাস করা হলে তা সরকারের রাজস্ব আয় আহরণে খুব কমই প্রভাব ফেলবে বলে ধারনা করা যায়।

২। আবার, বিভিন্ন ব্যক্তি পরামর্শকদের সাথে আলোচনায় জানা যায়, অনেক কনসালট্যান্ট বা জুনিয়র কনসালট্যান্ট আছেন যাদের সর্বসাকুল্যে বেতন ১.৫ লক্ষ টাকার মধ্যে। তাদের ক্ষেত্রেও এই উৎসে কর কর্তন ১৫% হবার ফলে অতিরিক্ত অগ্রিম কর পরিশোধ করতে হচ্ছে যা অর্থবছর হিসেবে সামগ্রিক আয়কর পরিশোধেও সমন্বয় হবে না। পর্যালোচনায় দেখা যায় যে এ বেতন কাঠামোর পরামর্শকের চূড়ান্ত কর দায় নিরূপণের পর কার্যকর করহার সাধারণত ৯%-১০% এর মধ্যে সীমাবদ্ধ থাকে। কিন্তু ১৫% হারে উৎসে কর কর্তনের ফলে অতিরিক্ত অগ্রিম কর পরিশোধ করতে হবে।

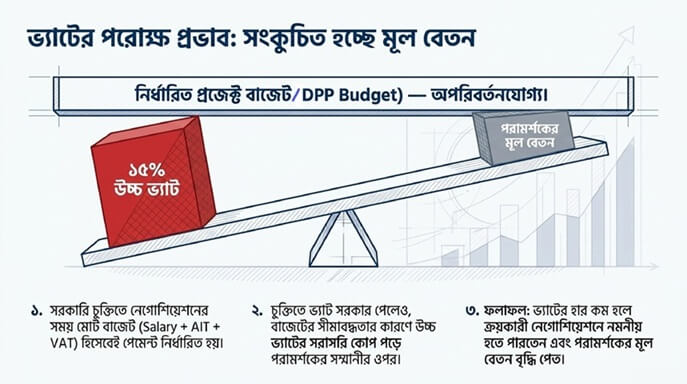

৩। ভ্যাটের ক্ষেত্রে সমস্যা টা আবার কিছুটা ভিন্ন। যদিও চুক্তিতে অন্তর্ভুক্ত ভ্যাট সংশ্লিষ্ট ক্রয়কারী বা প্রকল্প হতে প্রদান করা হয়, এখানে পরামর্শকদের সরাসরি কোন ভূমিকা নেই, কিন্তু সমস্যা হলো … নেগোশিয়েশনের পর এই ভ্যাট যুক্ত করে চূড়ান্ত চুক্তি মূল্য নির্ধারিত হয়। সংশ্লিষ্ট ক্রয়কারীকে সরকারি ক্রয়ে নেগোশিয়েশনের সময় ডিপিপি (DPP) বা ক্রয় পরিকল্পনার বাজেট মাথায় রাখতে হয়।

সেক্ষেত্রে বেশিরভাগ নেগোশিয়েশনে বাজেট (Salary+AIT+VAT) এর মধ্যেই payment terms এবং contact amount চূড়ান্ত হয়। কাজেই সরাসরি না হলেও, পরোক্ষভাবে হলেও এই ভ্যাটের উচ্চ হারের কারনে ব্যক্তি পরামর্শকগন ক্ষতিগ্রস্থ হচ্ছেন। কারন, স্বাভাবিক ভাবেই, এ ধরনের ক্ষেত্রে VAT এর হার কম হলে সংশ্লিষ্ট ক্রয়কারি নেগোশিয়েশনে কিছুটা নমনীয় হতে পারতেন এবং দিনশেষে ব্যক্তি পরামর্শকগন কিছুটা বেশি Salary তে চুক্তি করতে পারতেন।

ভ্যাটের উচ্চ হারের কারণে প্রকৃতপক্ষে পরামর্শকের বেতনের (Salary) অংশ কমে যাচ্ছে, কারণ ক্রয়কারীকে মোট বাজেটের মধ্যেই ভ্যাট ও কর সমন্বয় করতে হয়।

এভাবে ব্যক্তি পর্যায়ের পেশাজীবী পরামর্শকগনের মধ্যে একধরনের ক্ষোভ দেখা দিয়েছে এবং বেশিরভাগই মনে করছেন –

- তাদের প্রকৃত আয়ের ওপর নেতিবাচক প্রভাব পড়ছে;

- আন্তর্জাতিক প্রকল্পে অংশগ্রহণ ও প্রতিযোগিতা কঠিন হয়েছে;

- নেগোশিয়েশনে প্রতিকূলতার কারনে দক্ষ পেশাজীবীরা নিরুৎসাহিত হচ্ছেন; এবং

- কর পরিপালনের ক্ষেত্রে অনীহা সৃষ্টি হওয়ার ঝুঁকি বৃদ্ধি পাচ্ছে।

এসব কারণে ব্যক্তি পরামর্শকদের ওপর আরোপিত ভ্যাট ও আয়করের হার নিয়ে সংশ্লিষ্টদের মধ্যে গভীর হতাশা বিরাজ করছে।

সুপারিশমালা

এমতাবস্থায়, পরামর্শক সেবার ক্ষেত্রে ব্যক্তি পরামর্শকের উপর ভ্যাট ও উৎসে কর কর্তন উভয়েরই হার বর্তমান ১৫% হতে হ্রাস করে ১০% নির্ধারন করা হলে তা সরকারের রাজস্ব আয় আহরণে খুব কমই প্রভাব ফেলবে। কিন্তু এতে সরকারি ক্রয়ে ব্যক্তি পরামর্শক সেবায় (National) স্বস্থি ফিরে আসবে, দীর্ঘমেয়াদে রাজস্ব আহরণে ইতিবাচক প্রভাব সৃষ্টি করবে এবং সর্বপরি পেশাবান্ধব কর কাঠামো গড়ে উঠবে।

এই ব্যক্তি (National) পরামর্শকরা দেশেরই জাতীয় সম্পদ। তাদের ন্যায্য সুযোগ সুবিধা দেখার দায়িত্ব জতীয় রাজস্ব বোর্ড (NBR) তথা সরকারের।

বাংলাদেশে ADP বাস্তবায়ন ৫ বছরের সর্বনিম্ন: Procurement Delay কি আসল কারণ ?

বাংলাদেশের বার্ষিক উন্নয়ন কর্মসূচি (Annual Development Programme–ADP) দেশের অবকাঠামো, শিক্ষা, স্বাস্থ্য, বিদ্যুৎ, পরিবহন এবং অন্যান্য উন্নয়ন প্রকল্প বাস্তবায়নের প্রধান আর্থিক

বাংলাদেশে Manual Tender যুগের সমাপ্তিঃ বাস্তবতা ও চ্যালেঞ্জ

বাংলাদেশের সরকারি ক্রয় ব্যবস্থায় ১ জুলাই ২০২৬ একটি ঐতিহাসিক মাইলফলক। এদিন থেকে Manual (Offline) Tendering-এর আনুষ্ঠানিক সমাপ্তি ঘটেছে এবং সরকারি

Indirect Procurement 2026 Report: Uncertainty as a Catalyst for Efficiency

The year 2026 is an extremely challenging and transformative year for procurement professionals. According to the 9th Annual Indirect Procurement

সরকারি Procurement System-এ আরও পরিবর্তন আসছে

বাংলাদেশের সরকারি ক্রয় ব্যবস্থা গত এক দশকে উল্লেখযোগ্য ডিজিটাল রূপান্তরের মধ্য দিয়ে গেছে। ই-জিপি (e-GP) চালুর ফলে টেন্ডারিং প্রক্রিয়ায় স্বচ্ছতা