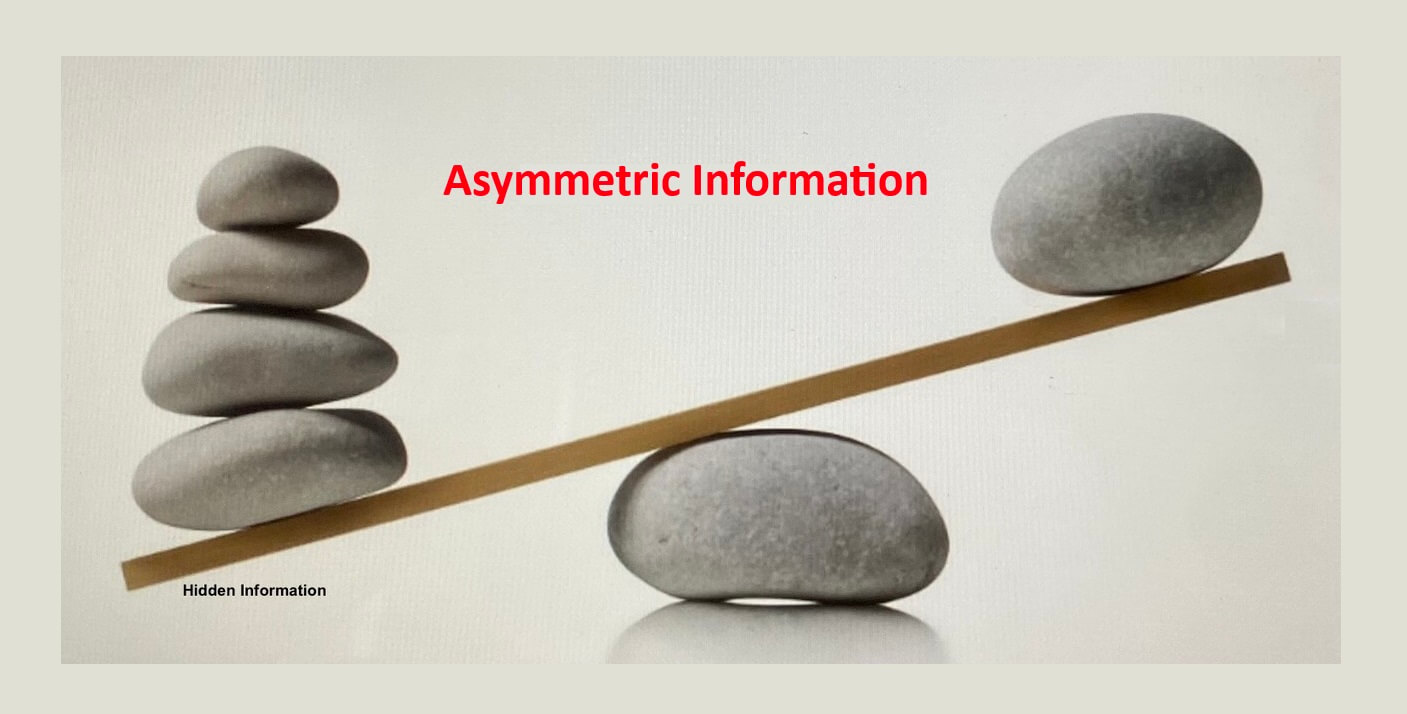

অ্যাসিমেট্রিক ইনফরমেশন (Asymmetric Information) অর্থ হচ্ছে এমন একটি পরিস্থিতি যেখানে একটি পক্ষ অন্য পক্ষের তুলনায় অধিক বা বা উন্নতমানের তথ্য রাখে। বাংলায় Asymmetric Information কে তথ্যের অসামঞ্জস্যতা বা অসম তথ্যপ্রবাহ বলা যেতে পারে। এটা একটা অসম খেলার মাঠের মতো, যেখানে একজন খেলোয়াড় অন্য খেলোয়াড়ের চেয়ে মাঠের অসমতার বিষয়টা আগের থেকেই ভাল জানেন।

তথ্যের অসামঞ্জস্যতা বলতে তথ্যের অমিলকে বোঝায়। তথ্যের অসামঞ্জস্যতাকে কিছুটা দুই পক্ষের মধ্যে একধরণের তথ্যের ব্যবধান হিসাবে দেখা যায়। এর ফলে দ্বন্দ্বের (conflicts) জন্ম দিতে পারে এবং ব্যবসায়িক সম্পর্ককে প্রভাবিত করতে পারে।

অর্থনীতি ও ব্যবসায়িক লেনদেনে এটি একটি গুরুত্বপূর্ণ সমস্যা, কারণ এটি বাজারের ভারসাম্য নষ্ট করতে পারে। এটা বিশ্বাস করা হয় যে প্রায় সকল অর্থনৈতিক লেনদেনেই তথ্যের অসামঞ্জস্যতা দেখা যায়। যখন কোনো ক্রেতা বা বিক্রেতার কাছে অপর পক্ষের তুলনায় বেশি তথ্য থাকে, তখন সিদ্ধান্ত গ্রহণে অসামঞ্জস্যতা দেখা দেয়, যা বাজার ব্যর্থতার (market failure) কারণ হতে পারে।

অ্যাসিমেট্রিক ইনফরমেশন অর্থনীতিতে একটি গুরুত্বপূর্ণ বিষয়, যা বাজারের কার্যকারিতা এবং ন্যায্যতা নিয়ে প্রশ্ন তোলে। এটি বোঝা এবং মোকাবিলা করা বাজার ব্যবস্থাকে আরও দক্ষ ও ন্যায্য করতে সাহায্য করে।

Asymmetric Information এর উদাহরণ:

বীমা খাত: বীমা কোম্পানির চেয়ে বীমা গ্রহীতার (যেমন স্বাস্থ্য বা গাড়ি বীমা) কাছে নিজের স্বাস্থ্য বা গাড়ির অবস্থা সম্পর্কে বেশি তথ্য থাকতে পারে। এর ফলে বীমা কোম্পানি উচ্চ ঝুঁকিপূর্ণ গ্রাহকদের চিহ্নিত করতে পারে না এবং সঠিক প্রিমিয়াম নির্ধারণে ব্যর্থ হতে পারে।

সেকেন্ড হ্যান্ড গাড়ির বাজার: বিক্রেতা গাড়ির প্রকৃত অবস্থা সম্পর্কে ক্রেতার চেয়ে বেশি জানে। এর ফলে ক্রেতা নিম্নমানের গাড়ি কিনে প্রতারিত হতে পারে, যা “লেমন প্রবলেম” (Lemon Problem) নামে পরিচিত। এটি আলাপচারিতা প্রক্রিয়ায় একটি অসমতা সৃষ্টি করে, কারণ বিক্রেতার কাছেই প্রকৃত তথ্য আছে। এমন অবস্থায়, যে ব্যক্তির কাছে বেশি তথ্য আছে (বিক্রেতা) সে অন্য পক্ষের নিকট অতিরিক্ত সুবিধা নিতে পারেন, যা অন্যায় বা ক্ষতিকর হতে পারে।

ব্যাংক ঋণ: ঋণগ্রহীতা তার প্রকৃত আর্থিক অবস্থা সম্পর্কে বেশি জানেন, যা ব্যাংক জানে না। ফলে, ঝুঁকিপূর্ণ ঋণগ্রহীতা ঋণ নিতে পারে, যা পরবর্তীতে ঋণ খেলাপির (loan default) সমস্যা সৃষ্টি করতে পারে।

Asymmetric Information এর নেতিবাচক প্রভাব

বাজার ব্যর্থতা (Market Failure): যখন ক্রেতা ও বিক্রেতার মধ্যে তথ্যের অসমতা থাকে, তখন বাজার কার্যকরভাবে কাজ করতে পারে না।

নৈতিক ঝুঁকি (Moral Hazard): যখন কেউ একটি চুক্তি বা বিমার আওতায় আসে এবং সে কম সতর্ক বা কম দায়িত্বশীল আচরণ করতে শুরু করে। উদাহরণস্বরূপ, স্বাস্থ্যবীমা পাওয়া ব্যক্তি কম স্বাস্থ্যসচেতন হতে পারে।

বাছাই সমস্যা (Adverse Selection): যখন কম গুণগতমানের পণ্য বা উচ্চ ঝুঁকির ব্যক্তিরা বেশি সুবিধা নেয় এবং ভালো মানের পণ্য বা কম ঝুঁকিপূর্ণ ব্যক্তিরা বাজার থেকে বেরিয়ে যায়। যেমন, খারাপ চালকদের কারণে গাড়ির বিমার মূল্য বেশি হয়ে যেতে পারে, যা ভালো চালকদের বিমা থেকে দূরে সরিয়ে দেয়।

সমাধান ও প্রতিকার

তথ্য প্রকাশ বৃদ্ধি: সরকার বা সংশ্লিষ্ট কর্তৃপক্ষ নীতিমালা প্রণয়ন করে কোম্পানিগুলোকে তাদের তথ্য প্রকাশে বাধ্য করতে পারে।

বীমা প্রিমিয়াম নির্ধারণ: ঝুঁকির মাত্রা অনুযায়ী ভিন্ন ভিন্ন প্রিমিয়াম নির্ধারণ করা যেতে পারে, যাতে সঠিক ঝুঁকি মূল্যায়ন সম্ভব হয়।

নিরীক্ষা ও যাচাই (Screening & Monitoring): ব্যাংক ও আর্থিক প্রতিষ্ঠান ঋণ দেওয়ার আগে গ্রাহকের আর্থিক অবস্থা যাচাই করতে পারে।

গুণগত সার্টিফিকেশন ও বিশ্বাসযোগ্য ব্র্যান্ড: ভালো মানের পণ্য ও পরিষেবা চিহ্নিত করার জন্য ISO সার্টিফিকেশন, ট্রাস্টেড রিভিউ ও ব্র্যান্ড ইমেজ তৈরি করা যেতে পারে। গ্যারান্টি বা ওয়ারেন্টির মাধ্যমে বিক্রেতা ক্রেতাকে পণ্যের গুণগত মান নিশ্চিত করতে পারে।

উপসংহার

অর্থনীতিতে Asymmetric Information যেমন একটি গুরুত্বপূর্ণ সমস্যা, তেমনি প্রকিউরমেন্ট এবং সাপ্লাই চেইনেও তা একটি গুরুত্বপূর্ণ বিষয়, যা ক্রেতা এবং বিক্রেতার মধ্যে তথ্যের ভারসাম্যহীনতা সৃষ্টি করে।

বাংলাদেশে আমরা দেখি নির্ভরযোগ্য তথ্য এবং অনেক ক্ষেত্রেই তথ্যের উৎসে অবাধ প্রবেশাধিকার সীমিত। এখানেই প্রকিউরমেন্ট পেশাদারদের জন্য মুল চ্যালেঞ্জ। কি করবেন ?

আরও দেখুনঃ প্রকিউরমেন্টে Asymmetric Information এর প্রভাব